葬儀は急に対応が必要となるものですが、合わせて急な出費も必要となります。また、その後に相続税への対応も行わなければなりません。

葬儀の際に支払うお布施が相続税の控除対象となることを知らない方も多いのではないでしょうか。急な葬儀の対応に追われて忘れがちですが、お布施の領収書を保管しておくことが重要であり、領収書があることで相続税を減額できます。

今回の記事では、お布施以外にも葬式費用として相続税控除の対象となる費目があることと、お布施の領収書のもらい方を解説します。

また、お布施の領収書を発行してもらえなかった時の対処法を紹介しているため参考にしてみてください。

お布施は相続税申告で控除対象となるのか?

相続税申告でお布施は控除対象となります。なぜ控除対象となるかを理解するには、相続税申告での「控除」とはなにかを理解しなければいけません。

控除の仕組み、相続税申告で控除できるお布施、できないお布施を解説します。

相続税申告での控除とは

相続税申告における「控除」は、相続財産に対してかかる税金を軽減する仕組みです。葬儀は社会的な常識として必要な費用とされており、葬儀に関連する支出は「必要なお金」とみなされ、相続財産から減額できます。相続財産から減額することを「控除」といいます。

相続財産の減額により、税金を計算する際に適用される税率をかける金額も減少するため、相続税額が軽減されます。ただし、葬式費用の控除には一定の条件があり、支払者が相続人自身であることや合理的な範囲内であることなどが求められるため注意が必要です。

お布施は相続税申告で控除できる

お布施は相続税申告で、基本的には控除対象となります。お布施は、葬儀や法要などで僧侶に対して渡されるお礼としてのお金であり、金額が事前に決まっているわけではありません。そのため、領収書が発行されない場合も多く、相続税控除の対象となることを知らない人も多くいるでしょう。

しかし、相続税申告では葬儀に必要なお金として「葬式費用」として分類され、葬式費用の一部として控除対象となります。葬儀に必要な費用は相続財産から減額できるため、お布施を支払った分は、相続税額も減少します。

控除の対象とならないお布施

初七日、四十九日、一周忌などの法要の際のお布施は、一般的に相続税申告においては控除対象となりません。これは、初七日や四十九日、一周忌は故人を供養するための行事であり、葬式費用とはみなされないためです。

相続税申告では、葬儀に関連する必要経費や手続き費用が控除の対象となりますが、初七日、四十九日、一周忌は、お布施に限らずかかった費用は基本的には控除の対象外です。

ただし、一部のケースでは例外があります。例えば、繰上げ初七日のように、告別式と同じ日に執り行われ、その際に葬儀会社から内訳が明示されていない場合は、葬式費用とみなされることもあるでしょう。この場合は、葬式費用の一部として控除の対象となる可能性があります。

葬儀にかかるお金は相続税申告で控除対象となるのか?

葬儀にかかるお金は控除対象となるものとならないものがあります。ここでは、どのような費目が控除対象となり、ならないものとしてどのような費目があるのかを解説します。

葬式費用になるもの

葬式費用になるものは次の内容があります。

- お通夜・葬儀・告別式の費用

- お通夜・葬儀・告別式の飲食費用

- 寺院への支払い

- 火葬・納骨の費用

- 遺体の捜索・運搬費用

- 葬儀を手伝ってくれた人への心づけ

それぞれの内容を詳しく解説します。

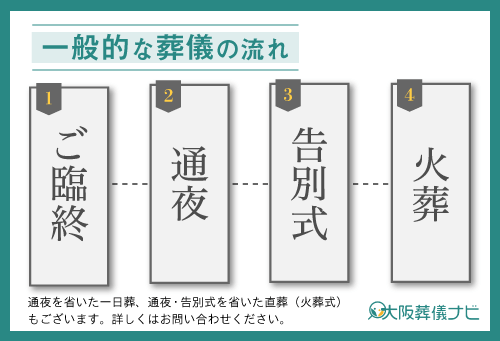

お通夜・葬儀・告別式の費用

お通夜・葬儀・告別式の費用は相続税申告の控除対象です。式場の使用料や霊柩車代金など関連費用は控除できるため、領収書を保管しておきましょう。また、葬儀場スタッフへの心づけも控除対象です。

ただし、位牌には注意しなければいけません。位牌は2種類あり、白木位牌は葬儀の際に使用されるため葬式費用とされますが、本位牌は家の仏壇に安置されるため、葬式費用とはみなされません。

お通夜・葬儀・告別式の飲食費用

お通夜・葬儀・告別式の飲食費用も相続税申告の控除対象となります。参列者への軽食や飲み物を提供する「通夜振る舞い」の費用などが対象です。

飲食物をスーパーなどで購入した場合でも葬式費用として認められるため、領収書の保管を忘れないようにしましょう。また、申告手続きの際に、領収書の金額に私用の品が含まれていると手間がかかるため、会計を分けておくとスムーズです。

寺院への支払い

寺院への支払い費用は葬式費用として相続税の控除対象です。葬儀で読経してもらった場合の「お礼」として渡すお布施のほかにも、戒名料、お車代、お膳代なども対象となります。

寺院への費用も領収書を保管しておかなければいけません。相続税申告時には寺院への支払いに関する領収書を証拠として提出し、費用を控除できます。

火葬・納骨の費用

火葬・納骨の支払い費用も葬式費用として相続税申告時の控除対象です。また、埋葬の場合でも費用は控除対象に含まれます。

火葬や納骨はどのような形式の葬儀でも最後に行われる儀式のため、他の費用と合わせて領収書を忘れずに保管しましょう。相続税申告時には、これらの費用を葬式費用として申告できます。

遺体の捜索・運搬費用

葬儀とは直接関係がないと思われるかもしれませんが、遺体の捜索・運搬費用も葬式費用として相続税申告の控除対象です。遺体が見つからない場合の捜索費用や、見つかった場所から葬儀場への運搬費用は、相続税申告時に控除できます。

災害時など、遺体がみつからない場合などに捜索が必要となりますが、これらの費用も葬式費用の一部として認められるため、心身共に余裕がない状態かもしれませんが、領収書を保管しておくことが重要です。

葬儀を手伝ってくれた人への心づけ

葬儀を手伝ってくれた人などへの心付けも葬式費用の扱いとなり控除対象です。近所や親戚の方に葬儀を手伝ってもらった場合、お礼として心付けを渡すことがあるでしょう。この心付けも葬式費用とみなされます。

ただし、心付けはお礼として渡すものであり、相手から領収書をもらいにくい場合もあります。その場合は、記録として残しておくだけでも問題ありません。相続税申告時には、心付けにかかった費用も葬儀費用として申告できることを忘れないようにしましょう。

葬式費用にならないもの

葬式費用にならないものとして次の内容があります。

- 香典返しの費用

- 葬儀後に行った法事の費用

- 墓石・墓地などの購入費用

これらの費用は相続税の控除対象とならないため注意しましょう。

香典返しの費用

慣習として、参列者から香典としていただいた金品の半分の金額を返す「香典返し」がありますが、香典返しの費用は葬式費用とはみなされません。そもそも香典は参列者からいただく金品であり、相続した財産ではありません。そのため、それに対する香典返しも相続税申告の控除対象として認められていないのです。

葬式費用の控除対象は、実際に葬儀や関連の費用にかかるものであり、香典返しに充てられるものではないため注意しなければ行けません。

葬儀後に行った法事の費用

四十九日法要や一周忌などの葬儀後に行った法事の費用は葬式費用とはみなされません。相続税に関わるのは葬儀そのものの費用ですので、葬儀後の法事は対象外です。

ただし、納骨の費用は葬式費用とみなされますので、別途領収書を保管しておきましょう。また、葬儀と一緒に初七日法要を行った場合は、葬式費用とみなされることがあります。相続税申告時には、具体的な費用項目とその領収書を提出することが重要です。

墓石・墓地などの購入費用

墓石や墓地などの購入費用も葬式費用とはみなされません。相続税の控除対象は、あくまでも葬儀に直接かかる費用に限られます。したがって、墓石や墓地の購入費用は葬式費用とはみなされませんし、同様に仏具や牌などの道具関係も控除対象ではありません。

葬儀当日に発生する費用以外は、相続税の控除対象となりにくいため注意が必要です。

お布施は領収がもらえないことが多い

葬儀会社に支払う葬式費用は領収書が通常発行されますが、寺院に支払うお布施に関しては、領収書をもらえないことが多いです。その理由として、お布施は本来、寄付として行われるものであり、領収書の発行義務がありません。

そのため、お布施に対して領収書を発行しないことがあり、特に遺族から依頼がない場合は領収書の発行をしないことが一般的です。

領収書のもらい方

お布施の領収書は寺院に相談すれば、大抵の場合は発行してくれます。まずは翌日以降に寺院に相談し、受け取り方法を確認しましょう。受け取り後は、申告時に必要な情報が記載されていることの確認が必要です。連絡の仕方から訪問の際のマナーを解説します。

翌日以降に連絡

葬儀の翌日以降に、寺院から領収書をもらうことが可能です。多くの寺院は、領収書の発行に対して快く協力してくれます。領収書をもらうためには、なるべく早めに寺院に電話で連絡し、依頼しましょう。

丁寧に状況を説明し、領収書の発行をお願いします。葬儀でお世話になったことへの感謝の気持ちを伝えるためにも、挨拶を忘れずに行うことが大切です。寺院は一般的に葬儀に関わる費用について理解しており、領収書の発行に協力してくれるでしょう。

受け取り方法の確認

領収書は郵送、または近い寺院であれば直接伺い受け取るのがおすすめです。郵送は寺院側にも負担がかかるため、できるだけ直接受け取りましょう。

電話連絡の際にお寺側と日程調整をし、受け取り方法の確認をします。

訪問する場合

寺院を訪問して領収書を受け取る場合は、まず、菓子折などの贈り物は不要です。ただし、葬儀のお礼の気持ちを直接伝えることが大切です。感謝の気持ちを述べると共に、葬儀でのお世話になったことを再度伝えましょう。

また、次回の法要について相談しておくことも必要です。法要の日程や手続きについて確認し、必要な情報を得ておきましょう。

領収書を受け取る際は、帰宅する前に領収書に必要な事項が正確に記載されているか再度確認しましょう。宛名や金額などが正確に記入されていることは、相続税申告時に重要です。

領収書をもらえなかった時の対処法

まず、領収書の発行を忘れてしまった場合や、葬儀後に忙しくて依頼するまで期間が空いてしまった場合でも、寺院に領収書の発行を依頼することは試みましょう。しかし、なんらかの理由で寺院が領収書を発行してくれなかった場合、自分で記録を残すことが重要です。

できるだけ正式な書類として、紙媒体や電子媒体で記録しておきましょう。メモ書きのような形式ではなく、明確に記録することが大切です。記録は紙の形式で保管するのが望ましいですが、必要に応じてパソコンやスマートフォンの電子媒体でも構いません。

ただし、最終的な保管は、印刷して紙の形式で保管することが推奨されます。相続税申告時には、この記録が領収書の代替となります。

自分で記録する場合は、次の情報を残すようにしましょう。

- 寺院の名前

- 寺院の住所

- 寺院の連絡先

- 支払った日付

- 支払った名目

- 支払った金額

- 葬儀の内容

- 葬儀を行った場所

まとめ

今回の記事では、お布施の領収書のもらい方と、もらえない時の対処法を解説しました。お布施は相続税申告時に控除対象となるため、領収書が必要となります。相続税はお布施以外にも葬式にかかった費用を控除することで、税金の減額が可能です。

お布施以外の葬式にかかった費用の中でも、控除対象となるものとならないものがあるため注意しなければいけません。葬式費用の中で控除対象となるのは次の費用です。

- お通夜・葬儀・告別式の費用

- お通夜・葬儀・告別式の飲食費用

- 寺院への支払い

- 火葬・納骨の費用

- 遺体の捜索・運搬費用

- 葬儀を手伝ってくれた人への心づけ

これらの費用を控除対象として申告する場合はいずれも領収書が必要となるため保管しておく必要があります。

お布施は寄付の扱いとなるため領収書の発行義務がなく、依頼がない場合は発行されないことが多いです。そのため、葬儀後に寺院に連絡をし領収書の発行依頼を忘れないようにしましょう。

なんらかの理由で発行されない場合でも、自分で記録として残しておくことで申告時に証拠として提出できるため覚えておきましょう。